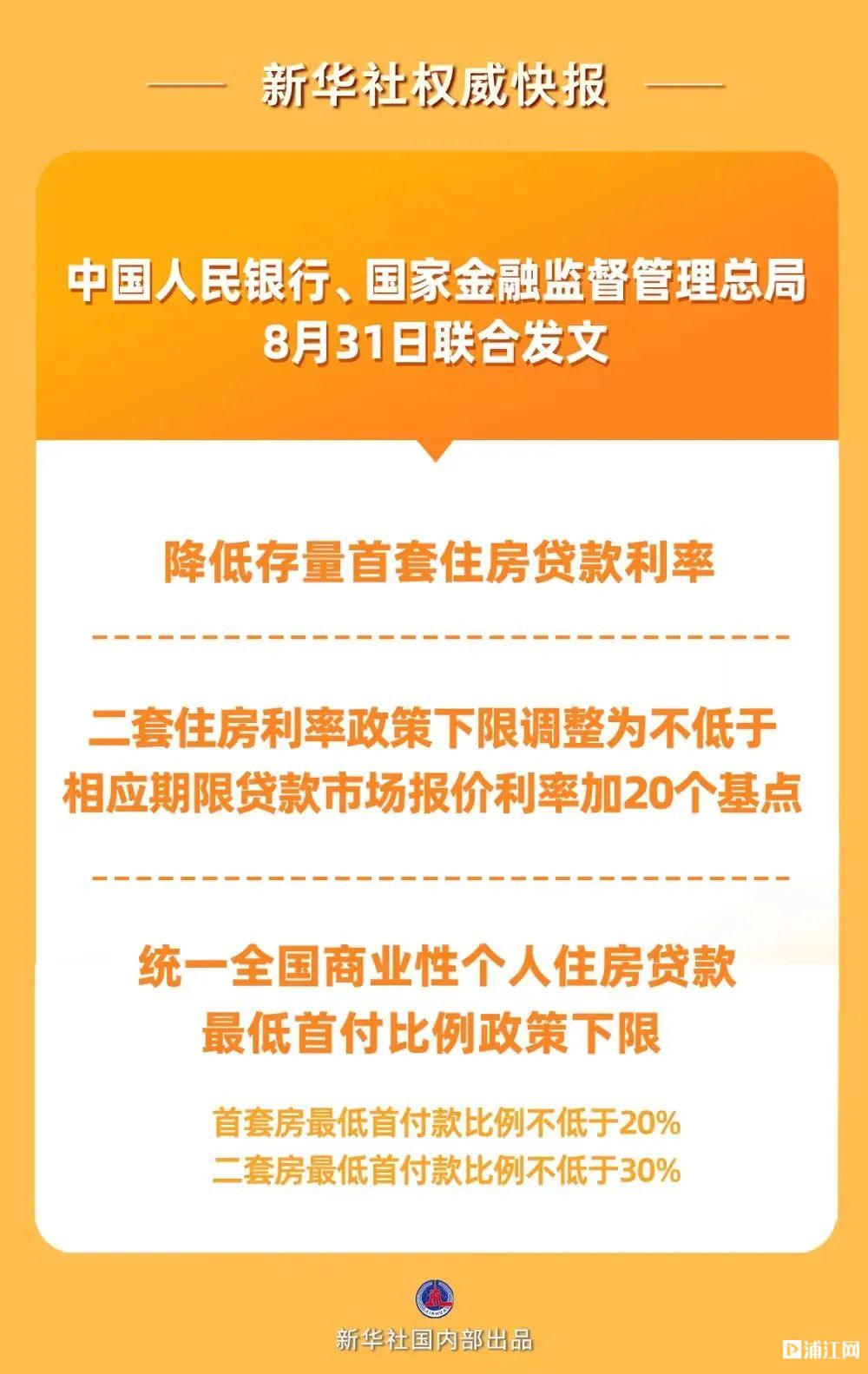

8月31日,中国人民银行、国家金融监督管理总局联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》。

经历了多部门的连续发声后,市场对于存量房贷利率下调充满期待。本次最新发布的政策给出了“时间表”:自9月25日起,存量首套住房商业性个人住房贷款的借款人就可向金融机构提出申请,协商变更合同约定的利率水平,或者新发放贷款置换存量房贷。

适用人群为2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。具体利率调整幅度由借贷双方协商确定,但调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。新发放贷款只能用于偿还存量贷款,仍纳入商业性个人住房贷款管理。“整体来说,对于存量房贷的购房者,特别是动辄5%-6%高息的购房者,很可能房贷能降低100个基点以上,但具体的影响依然需要购房者与银行协商。”中原地产首席分析师张大伟表示,简单计算,大部分存量房贷发生时最低下限是4.65%,购房者基本是按照6%左右购房,也就是100万30年,可以月供从5995元每月降低到5156元左右,下调840元左右。谈及为何要降低存量首套住房贷款利率,央行在答记者问中表示,近年来我国房地产市场供求关系发生了重大变化,借款人和银行对于有序调整优化资产负债均有诉求。存量住房贷款利率的下降,对借款人来说,可节约利息支出,有利于扩大消费和投资。对银行来说,可有效减少提前还贷现象,减轻对银行利息收入的影响。同时,还可压缩违规使用经营贷、消费贷置换存量住房贷款的空间,减少风险隐患。这被业内认为是非常罕见的重磅房贷政策创新。31日晚间,农业银行、建设银行等也火速发布公告,将依法有序推进降低存量首套住房商业性个人住房贷款利率工作。“当前各大银行存款定期利率开始下降,普遍下降20个基点左右,从某种程度来讲,定期存款利率的下降为存量房贷利率的下降奠定了基础,即各大银行起码有了20个左右基点存量房贷利率下降的空间。”镜鉴咨询创始人张宏伟认为,后续各大银行具体下降多少,根据各自情况灵活调整即可。

中国人民银行

国家金融监督管理总局

关于降低存量首套住房贷款利率有关事项的通知

中国人民银行上海总部,各省、自治区、直辖市、计划单列市分行;国家金融监督管理总局各监管局;各国有商业银行,中国邮政储蓄银行,各股份制商业银行:

为落实党中央、国务院决策部署,坚持房子是用来住的、不是用来炒的定位,引导商业性个人住房贷款借贷双方有序调整优化资产负债,规范住房信贷市场秩序,现就降低存量首套住房商业性个人住房贷款利率有关事项通知如下:

一、存量首套住房商业性个人住房贷款,是指2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。

二、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

三、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人亦可向承贷金融机构提出申请,协商变更合同约定的利率水平,变更后的贷款合同利率水平应符合本通知第二条的规定。

四、金融机构应严格落实相关监管要求,对借款人申请经营性贷款和个人消费贷款等贷款的用途进行穿透式、实质性审核,并明确提示风险。对存在协助借款人利用经营性贷款和个人消费贷款等违规置换存量商业性个人住房贷款行为的中介机构一律不得进行合作,并严肃处理存在上述行为的内部人员。

五、各金融机构要抓紧制定具体操作细则,做好组织实施,提高服务水平,及时响应借款人申请,尽可能采取便捷措施,降低借款人操作成本,确保本通知有关要求落实到位。

六、中国人民银行和金融监管总局各分支机构要将本通知立即转发辖内地方法人金融机构,督促贯彻执行,有效维护市场秩序。

本通知自2023年9月25日起实施。此前相关规定与本通知不一致的,以本通知为准。

中国人民银行

国家金融监督管理总局

2023年8月31日

购房首付比的调整也引发了极大关注,尤其是二套房首付最低降至三成,被业内普遍认为力度较大。

值得注意的是,此次通知提出对于“限购”和“非限购”城市一视同仁。以北京为例,目前北京市购买普通自住房且为第二套住房的,首付款比例不低于60%;购买非普通自住房且为第二套住房的,首付款比例不低于80%。“如果热点城市能受益于这个政策,首付比例能从40%-80%的范围降到30%,可见越热点城市降的幅度越大、受益更大。”广东省城规院住房政策研究中心首席研究员李宇嘉指出。“首套房首付比例降低至20%,这是继2008年之后第二次全国范围内允许这样的普遍调整,力度也是算大了。”张宏伟指出,目前一部分二线城市、三四线城市已经降低至20%了,影响较大的城市为一线、强二线,比如上海首套房现在首付35%,如果降低至20%,那就大幅度降低购房门槛。张宏伟认为,目前一线、强二线等城市的改善需求还是有购房能力的,一旦这类城市的改善需求被激活,也就是整个市场的置换链条被激活。无论未来是买新房还是二手房,都有利于整个一二手房市场活跃起来。中国人民银行

国家金融监督管理总局

关于调整优化差别化住房信贷政策的通知

中国人民银行上海总部,各省、自治区、直辖市、计划单列市分行;国家金融监督管理总局各监管局;各国有商业银行,中国邮政储蓄银行,各股份制商业银行:

为落实党中央、国务院决策部署,坚持房子是用来住的、不是用来炒的定位,适应我国房地产市场供求关系发生重大变化的新形势,更好满足刚性和改善性住房需求,促进房地产市场平稳健康发展,中国人民银行、国家金融监督管理总局决定调整优化差别化住房信贷政策。现就有关事项通知如下:

一、对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例统一为不低于20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%。

二、首套住房商业性个人住房贷款利率政策下限按现行规定执行,二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20个基点。

三、中国人民银行、国家金融监督管理总局各派出机构按照因城施策原则,指导各省级市场利率定价自律机制,根据辖区内各城市房地产市场形势及当地政府调控要求,自主确定辖区内各城市首套和二套住房商业性个人住房贷款最低首付款比例和利率下限。

四、银行业金融机构应根据各省级市场利率定价自律机制确定的最低首付款比例和利率下限,结合本机构经营状况、客户风险状况等因素,合理确定每笔贷款的具体首付款比例和利率水平。

中国人民银行

国家金融监督管理总局

2023年8月31日

(来源:新华社)

浙公网安备 33072602100079号

浙公网安备 33072602100079号

发表于 2023-9-2 14:46:33

发表于 2023-9-2 14:46:33